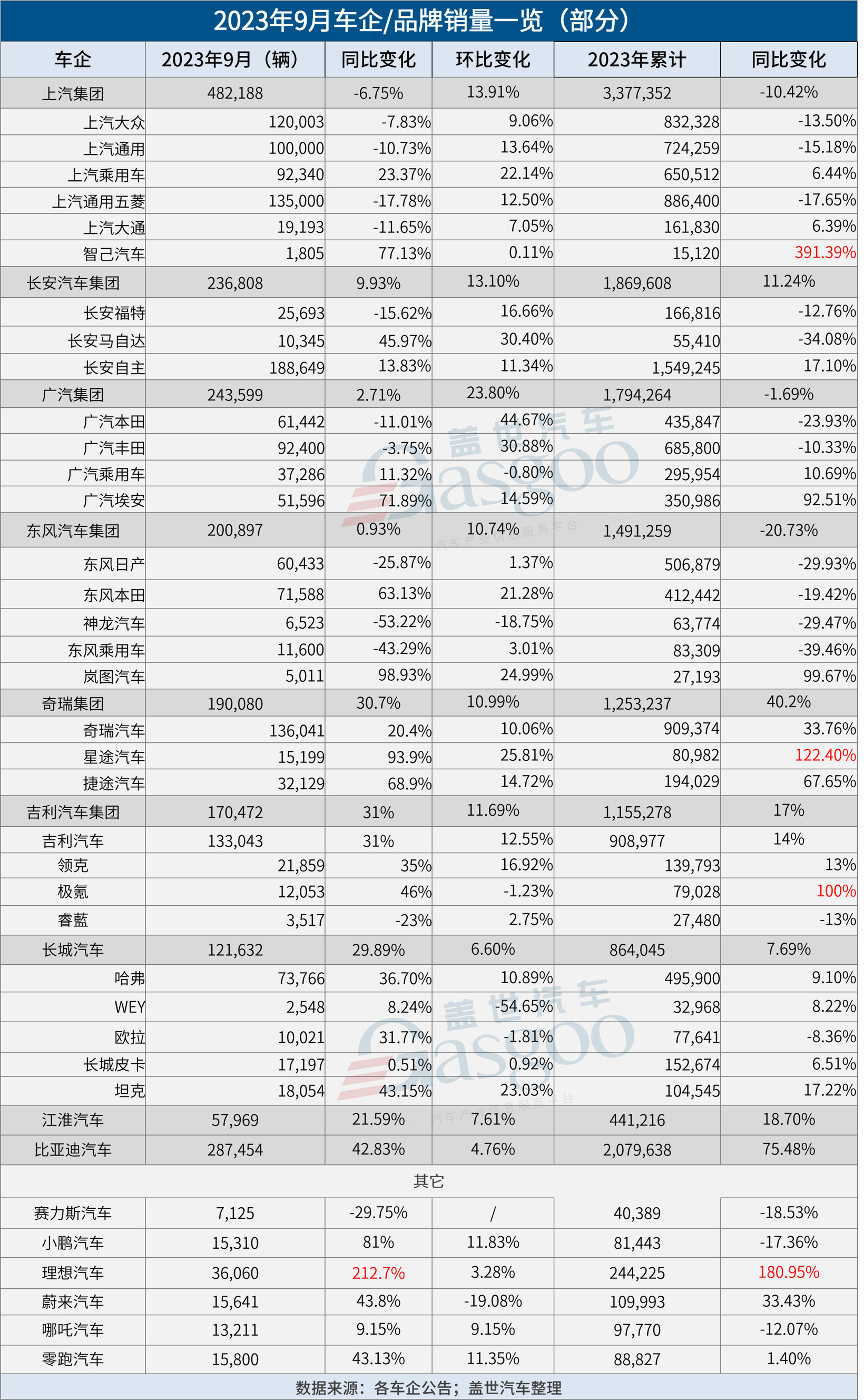

金九时节,也即传统的汽车消费旺季,各车企的表现如何?

近期,多家车企陆续公布9月销量,从盖世汽车统计的数据来看,金九不愧是金九,各车企新车销量环比几乎集体上涨。

不过需注意的是,从同比来看,虽据中汽协数据,9月汽车销量创历史同期新高,但增量似乎只集中在部分车企身上,且更多是自主品牌。

造车新势力越来越“稳”

9月,造车新势力的表现整体稳健,其中理想仍然最为突出。

该月理想共交付新车36,060辆,同比增长212.7%,创单月交付新高,连续4个月单月销量超3万辆并呈逐月增长态势,且L系列三款车型连续两个月单车交付均突破万辆。

另外,理想9月单月的定单量已经超过四万。此前在9月17日,李想曾发文表示,理想可以在9月实现定单量突破4万,并预计在11月实现交付量突破4万,如今这一Flag已完成一半,而从目前增长态势来看,完成后一半应该问题不大。事实上,近期理想在公布周销量之时,已表示要在10月提前挑战4万月销新高。

零跑成造车新势力“老二”,该月交付量达到15,800辆,创历史新高。这一方面受到促销优惠活动的推动,8月零跑两款C11车型以及三款C01车型降价,最高降幅2万元,9月1日至9月30日,零跑给予T03系列车型至高1万元官方补贴,起售价低至4.99万元。

另一方面,零跑今年增加了增程产品线,进入“纯电+增程”双动力时代。年初推出的C11增程版以及9月推出的C01增程版、C11增程版新增车型,都为其带来更多增长动能。

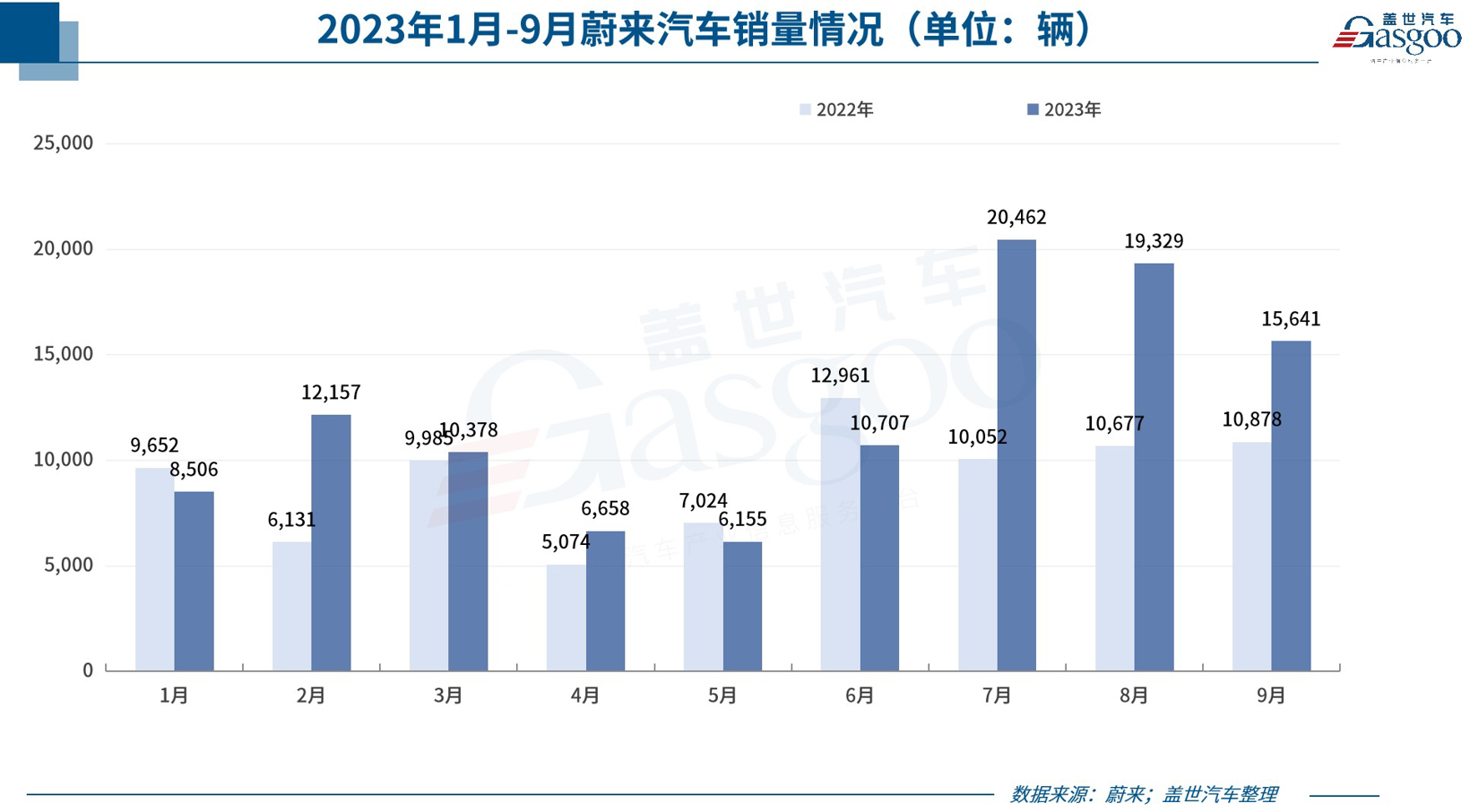

其实,零跑能够“上位”,也有蔚来的“功劳”。9月,蔚来交付新车15,641辆,对比7、8月,交付量均有所下降。

不过下降趋势应该不会持续。9月,蔚来全新EC6正式上市并开启交付,至此蔚来第二代技术平台8款车型已全部上市,接下来有望进入产品强周期。另按照蔚来此前的规划,其会在9月底完成每月3万台销能的建设,从10月起建设成果将逐步显现。

小鹏继续回暖,9月交付新车15,310辆,环比增长12%,同比增长81%,虽然排在第四位,但与前两位零跑和蔚来差距很小。必须承认的是,小鹏G6真的挺能打,9月小鹏G6 交付量为8,132辆,超过小鹏总交付量的一半。

而在9月,小鹏还推出了2024款G9与P5,其中G9售价为26.39万元-35.99万元,起售价较上一代车型降低了4万,且上市后一周便开启交付;P5起售价为15.69万元,直接将价格下探至15万元区间,价格优势也很明显。在这两款新车的助力下,小鹏10月实现交付量上升应该不难。

再看哪吒,9月其交付量13,211辆,同环比均增长约9%,销量呈现好转趋势。不过从1-9月来看,哪吒累计交付量为97,770辆,仍不及去年同期,接下来仍需努力。

值得注意的是,哪吒在海外市场的势头不错。据悉在8月,哪吒位列泰国纯电汽车上牌量亚军,市占率达19%。另截至9月,哪吒在泰国累计用户超过1万名,迈入“海外单一市场万辆俱乐部”。

图片来源:哪吒汽车官方海报截图

老牌自主“跳”起来了

文首提到,9月车市增量更多聚集在自主板块,其中除新势力车企外,老牌自主车企表现也很亮眼,“再创新高”、“三级跳”、“三连跳”之类的词语见诸多家车企宣传稿。

例如吉利9月销量170,472辆,同比增长约31%,环比增长约12%,创单月销量新纪录,且已连续8个月保持同环比双增长。

长城9月销售新车121,632辆,同比增长近30%,1-9月累计销售新车864,045辆,且前三个季度实现了“三连跳”:一季度销量219,968辆,二季度销量达299,258辆,环比增长36%,三季度销量达344,819辆,环比增长15%。

奇瑞集团7、8、9月销量“三级跳”,连续突破15万+、17万+和19万+,前三季度累计销量已经超过去年全年销量。奇瑞集团旗下品牌中,奇瑞9月销量同比增长超20%,星途同比大涨93.9%,捷途同比上涨68.9%。

图片来源:奇瑞集团官方海报截图

实际上,相对于整体成绩,老牌自主车企们可能更迫切让大家看到“创二代”们的优秀表现,从去年开始,越来越多的车企将旗下新能源品牌销量成绩提前到每月1号公布,第一时间与新势力品牌较高下。而如果说早前“创二代”们的表现还乏善可陈,如今情况则明显不同,部分品牌风头已超过造车新势力。

广汽旗下的埃安显然是其中之一,9月埃安销量继续大爆发,继8月终端交付突破5万辆后,其月销再创新高,达到51,596辆,同比增长72%,真正意义上突破月销5万辆大关。

1-9月,埃安累计销量已达到350,986辆,同比增长93%。埃安此前制定的年销目标是保50万辆、争60万辆,按50万辆计算,今年前三季度完成率为70.2%,实现这一目标的可能性较大。

长安旗下深蓝表现也很强劲,9交付量为17,370辆,深蓝S7上市2个月连续交付破万。9月22日,深蓝宣布累计销量突破10万台,从0到10万,深蓝仅用了14个月,官方号称“刷新自主新能源汽车品牌10万台的销量记录”。

按照规划,深蓝将构建强大的产品矩阵,深耕6款产品系列,以每年2款以上新产品的节奏,共计推出12款以上全新及改款车型。此外,深蓝还将打造全球化车型,推进国际化战略,加速出海东盟与欧洲等海外重点市场,向150万辆销量的长期目标迈进。

意料之外的是,在“创二代”中,此前表现一直不够突出的几个品牌,如今也出现放量突破的势头。

例如东风旗下的岚图,9月其交付量首次突破5000辆,同比增长99%。而要知道,很长一段时间内,岚图月交付量都徘徊在3000辆左右甚至更低的水平,如今在8月月交付突破4000辆后,9月再上新的高度,释放了向好的信号。

且据岚图10月13日消息,于前一日上市的2024款新岚图梦想家定单已累计10,507台,尽管最终还是要看交付量,但订单量多多少少也能体现消费者对这一车型的期待值。

AITO问界最近因新M7一度占据行业焦点。10月8日,AITO汽车宣布,问界新M7上市25天,大定订单超50000台,其中10月6日单日大定更是突破7000台。结合华为终端门店的人流量来看,新M7似乎确实火爆。

图片来源:AITO汽车

今年以来,AITO问界几乎没有公布月销量,而从赛力斯汽车的销量数据推算,AITO问界的表现应该远远不及去年。华为常务董事、终端BG CEO、智能汽车解决方案董事长余承东发文庆祝新M7战绩之时也直言,(如今是)“起死回生,真不容易!”

上汽旗下智己今年以来的销量表现也并不佳,有观点认为,这与其此前车型售价较高有关。而在10月12日,智能纯电SUV智己LS6正式上市,上市权益价21.49万-27.69万元,据悉截止上市当日,智己LS6订单已突破3.8万台。如此来看,价格相对亲民的智己LS6似乎有望助智己打开新局面。

有些合资又“行”了?

自主品牌与合资品牌的悲喜似乎并不相通。

据乘联会数据,今年前9月,自主品牌累计份额达到51%,高于8月,且较去年同期增加4.9个百分点。

很是扎心的是,自主份额上涨,意味着合资份额下滑。从盖世汽车统计的数据来看,今年主要合资品牌前9月累计销量表现都落后于去年同期,长安马自达、东风日产同比甚至下滑了三成左右。

单看9月,合资整体表现也不及自主。据乘联会数据,9月,自主品牌零售107万辆,同比增长20%,环比增长7.9%,增幅均高于8月。由此,该月自主品牌国内零售份额也进一步提升,达到53.4%,较去年同期增长6.4个百分点。反观合资品牌,9月主流合资品牌零售67万辆,虽环比增长4%,但同比下降12%。

不过在9月,从具体企业表现来看,合资品牌中也有例外,例如长安马自达9月销售新车10,345辆,同比增长46%,环比增长30.4%;东风本田8月销量71,588辆,同比增长63%,环比增长21%。

但需注意的是,这两家车企的双增长趋势,可能并不意味他们正就此逆袭,因为在这一表现背后,降价似乎是主要引擎。

从长安马自达旗下车型来看,马自达3昂克赛拉9月销量环比增长28.5%的背后,有“诱人”的8.99万元起售价,另外2.0版本门槛也被拉低到9.99万元,CX-5销量环比大涨105.7%、创下年内月销量新高的背后,该车型推出了2024款,门槛拉低至12.58万元。

东风本田也在持续降价。据悉,第三季度以来,东风本田旗下思域、XR-V等车型在终端均大幅降价,甚至有经销商推出了“8.99万买思域”的促销政策。在8月的2023成都车展上,东风本田推出2024款XR-V,新车价格比2023款降低1.3万元。

由此来看,部分合资品牌9月销量回升,再次验证了降价举措的“强效”,至于他们是不是“又行了”,则还要看在降价之外,这些品牌还在做什么。也说不定,借助降价“所得”,合资品牌正在憋其它“大招”。